10 février 2016

Comprendre le corps de la fiche de paie

Le corps de la fiche de paie en détail.

2) LE CORPS DE LA FICHE DE PAIE

A) LA REMUNERATION BRUTE

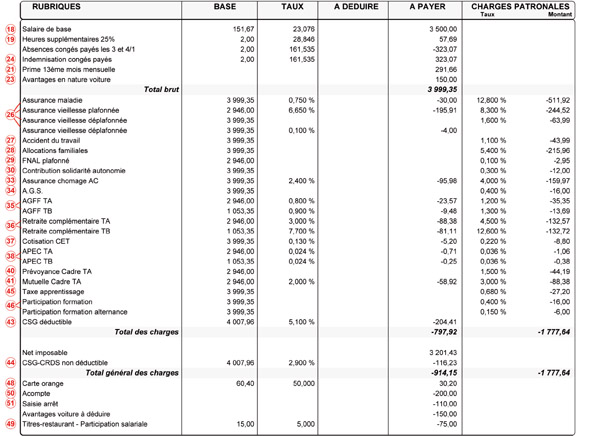

18 – Le salaire de base défini par le secteur et l’horaire contractuel

19 – Les heures supplémentaires

20 – Les diverses primes

21 – Le 13ème mois s’il y a lieu

22 – Les majorations pour travail de nuit ou le dimanche

23 – Les avantages en nature

24 – Les éventuelles absences pour maladie/congés/RTT…

25 – Des commentaires

B) LES COTISATIONS SOCIALES ET FISCALES

1) Les cotisations URSSAF :

26 – Maladie, Vieillesse, invalidité, décès, maternité.. Ces cotisations sont fixées par la caisse nationale d’assurance maladie (CNAM).

27 – Accident du travail : Cotisation dûe exclusivement par l’employeur, le taux est fixé par la CRAMIF et depend du risque moyen en fonction de l’activité, et de la quantité d’accidents de travail déclarés par l’entreprise.

28 – Allocations familiales

29 – FNAL : Fond National d’Aide au Logement

30 – Contribution sociale de solidarité et d’autonomie

31 – Versement du transport : Principalement créé pour la région parisienne, il s’est pourtant étendu vers la province.

32 – La réduction Fillon : Cette réduction est calculée en fonction du temps de travail et du taux horaire, c’est une réduction des cotisations patronales sur les bas salaires.

2) Les cotisations Assedic et AGS :

33 – Les cotisations chômage sont maintenant recouvrées par l’urssaf.

34 – L’AGS permet d’assurer aux salariés le paiement de leur salaire en cas de redressement ou liquidation judiciaire.

3) Les cotisations Retraite :

35 – AGFF : Association pour la gestion des fonds de financement de l’AGIRC et de l’ARRCO.

36 – L’ARRCO : Association des régimes de retraite complémentaire, il s’agit d’une cotisation qui ne concerne que les salariés non cadres.

36 – L’AGIRC : Association générale des institutions de retraite des cadres, il s’agit d’une cotisation de retraite et décès qui ne concerne que les salariés cadres.

37 – CET : Contribution exceptionnelle et temporaire, cette cotisation ne concerne que les salariés cadres.

38 – APEC : Association pour l’emploi des cadres.

39 – GMP : La garantie minimale de points.

4) Les cotisations de Prévoyance :

40 – Il s’agit d’une garantie complémentaire conventionnelle ou obligatoire, garantissant une complémentaire invalidité décès.

5) La Mutuelle :

41 – Il s’agit des frais de santé, qui peuvent être un avantage donné par l’employeur ou une obligation prévue par la convention collective. Il peut être possible de souscrire a une mutuelle isolé ou famille (c’est a dire de cotiser pour le(a) conjoint(e) et son(ses) enfant(s)).

6) Les cotisations supplémentaires :

42 – La taxe de prévoyance : Cette taxe ne concerne que les entreprises de plus de 9 salariés qui ont des cotisations liées à la prévoyance.

43 – CSG déductible

44 – CSG / CRDS non déductible

7) Organismes collecteurs de toutes ces cotisations :

– l’URSSAF (pour toutes les cotisations liées à la Sécurité sociale + Assurance chômage) – Retraite complémentaire obligatoire, désignée dans la convention collective de l’entreprise, ou en fonction de l’activité et du lieu géographique de l’entreprise. – Prévoyance : la caisse peut être désignée dans la convention collective, en fontion de l’activité, ou du lieu géographique. Si aucune obligation n’est prévue, elle est librement choisie par l’employeur. – Mutuelle : idem à la prévoyance.

Vous pouvez également trouver sur votre bulletin une provision pour :

45 – La taxe d’apprentissage

46 – La taxe de formation professionnelle continue,

47 – La participation construction

Autres articles à lire…

La paie en pratique

Solde de tout compte : Comment calculer l’indemnité compensatrice de congés payés ou ICCP?

Le salarié qui ne liquide pas la totalité de ses congés payés acquis avant son départ de l'entreprise a le droit de bénéficier d'une indemnité, sous certaines conditions.

La paie en pratique

À quoi sert une grille de salaire, appelée aussi “grille de rémunération” ?

Le but de la grille de salaire est de présenter de manière claire et concise le salaire correspondant à un métier donné en fonction des compétences du salarié, ainsi que l’évolution salariale prévue en fonction de son ancienneté. Mais la pertinence d’une grille de salaire ne s’arrête pas là…

La paie en pratique

Congés payés : peut-on les imposer à ses salariés ?

Institués en France en 1936 pour l’ensemble des travailleurs (fixés à 15 jours alors…), les congés payés correspondent à un acquis social majeur en France auquel nul n’est en droit de se soustraire : ils ne sont pas échangeables contre rémunération (même si la cinquième semaine peut être abandonnée par le salarié en échange d'un abondement équivalent de son compte épargne-temps) car ils répondent à un impératif de santé pour toutes les personnes exerçant une activité professionnelle.