Comprendre le corps de la fiche de paie

2) LE CORPS DE LA FICHE DE PAIE

A) LA REMUNERATION BRUTE

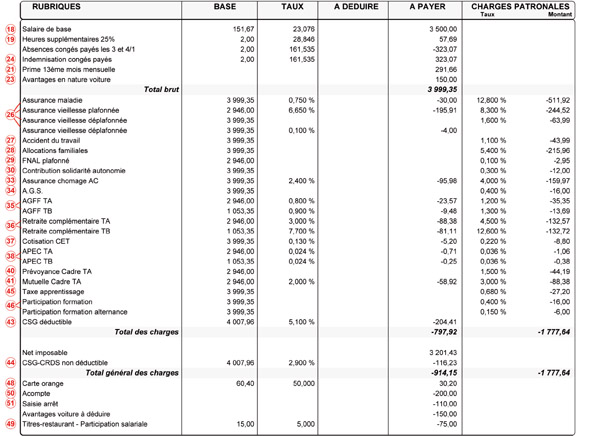

18 – Le salaire de base défini par le secteur et l’horaire contractuel

19 – Les heures supplémentaires

20 – Les diverses primes

21 – Le 13ème mois s’il y a lieu

22 – Les majorations pour travail de nuit ou le dimanche

23 – Les avantages en nature

24 – Les éventuelles absences pour maladie/congés/RTT…

25 – Des commentaires

B) LES COTISATIONS SOCIALES ET FISCALES

1) Les cotisations URSSAF :

26 – Maladie, Vieillesse, invalidité, décès, maternité.. Ces cotisations sont fixées par la caisse nationale d’assurance maladie (CNAM).

27 – Accident du travail : Cotisation dûe exclusivement par l’employeur, le taux est fixé par la CRAMIF et depend du risque moyen en fonction de l’activité, et de la quantité d’accidents de travail déclarés par l’entreprise.

28 – Allocations familiales

29 – FNAL : Fond National d’Aide au Logement

30 – Contribution sociale de solidarité et d’autonomie

31 – Versement du transport : Principalement créé pour la région parisienne, il s’est pourtant étendu vers la province.

32 – La réduction Fillon : Cette réduction est calculée en fonction du temps de travail et du taux horaire, c’est une réduction des cotisations patronales sur les bas salaires.

2) Les cotisations Assedic et AGS :

33 – Les cotisations chômage sont maintenant recouvrées par l’urssaf.

34 – L’AGS permet d’assurer aux salariés le paiement de leur salaire en cas de redressement ou liquidation judiciaire.

3) Les cotisations Retraite :

35 – AGFF : Association pour la gestion des fonds de financement de l’AGIRC et de l’ARRCO.

36 – L’ARRCO : Association des régimes de retraite complémentaire, il s’agit d’une cotisation qui ne concerne que les salariés non cadres.

36 – L’AGIRC : Association générale des institutions de retraite des cadres, il s’agit d’une cotisation de retraite et décès qui ne concerne que les salariés cadres.

37 – CET : Contribution exceptionnelle et temporaire, cette cotisation ne concerne que les salariés cadres.

38 – APEC : Association pour l’emploi des cadres.

39 – GMP : La garantie minimale de points.

4) Les cotisations de Prévoyance :

40 – Il s’agit d’une garantie complémentaire conventionnelle ou obligatoire, garantissant une complémentaire invalidité décès.

5) La Mutuelle :

41 – Il s’agit des frais de santé, qui peuvent être un avantage donné par l’employeur ou une obligation prévue par la convention collective. Il peut être possible de souscrire a une mutuelle isolé ou famille (c’est a dire de cotiser pour le(a) conjoint(e) et son(ses) enfant(s)).

6) Les cotisations supplémentaires :

42 – La taxe de prévoyance : Cette taxe ne concerne que les entreprises de plus de 9 salariés qui ont des cotisations liées à la prévoyance.

43 – CSG déductible

44 – CSG / CRDS non déductible

7) Organismes collecteurs de toutes ces cotisations :

– l’URSSAF (pour toutes les cotisations liées à la Sécurité sociale + Assurance chômage) – Retraite complémentaire obligatoire, désignée dans la convention collective de l’entreprise, ou en fonction de l’activité et du lieu géographique de l’entreprise. – Prévoyance : la caisse peut être désignée dans la convention collective, en fontion de l’activité, ou du lieu géographique. Si aucune obligation n’est prévue, elle est librement choisie par l’employeur. – Mutuelle : idem à la prévoyance.

Vous pouvez également trouver sur votre bulletin une provision pour :

45 – La taxe d’apprentissage

46 – La taxe de formation professionnelle continue,

47 – La participation construction

Articles qui pourraient vous intéresser

Comprendre le haut du bulletin

1) LE HAUT DU BULLETIN DE PAIE Dans le haut du bulletin vous retrouvez toutes les informations suivantes : 1. Identité du salarié 2. Le […]

Une question ? Nous sommes disponibles pour vous répondre

Vous souhaitez en savoir plus sur le service de la paie externalisé, ou sur nos outils de gestion RH ?